29 Apr CIRCOLARE N. 1/2019. Proroga Super Ammortamento

CIRCOLARE N. 1/2019. PROROGA SUPER AMMORTAMENTO

Per qualsiasi domanda siamo a tua completa disposizione

Una delle novità contenute nel Decreto Crescita approvato dal Consiglio dei Ministri del 4 aprile 2019 è la proroga della normativa sul Super-Ammortamento per il periodo 1° aprile – 31 dicembre 2019.

Le imprese che investono in beni strumentali nuovi potranno beneficiare di un’agevolazione fiscale, già sperimentata, consistente nel super-ammortamento del 130% del costo del bene.

Per quel che riguarda nello specifico il super – ammortamento, il D.L. Crescita ripristina l’agevolazione che consente di dedurre il 130 per cento del costo sostenuto per gli investimenti effettuati dal 1° aprile al 31 dicembre 2019 (con possibilità di completare l’investimento entro il 30 giugno 2020).

In pratica se il costo d’acquisto di un bene strumentale nuovo è pari a 100, il costo deducibile ai fini dell’ammortamento fiscale sarà pari a 130. Non cambiano le regole generali per fruire dell’agevolazione, che tuttavia sarà applicabile esclusivamente agli investimenti in beni strumentali di importo non superiore a 2,5 milioni di euro.

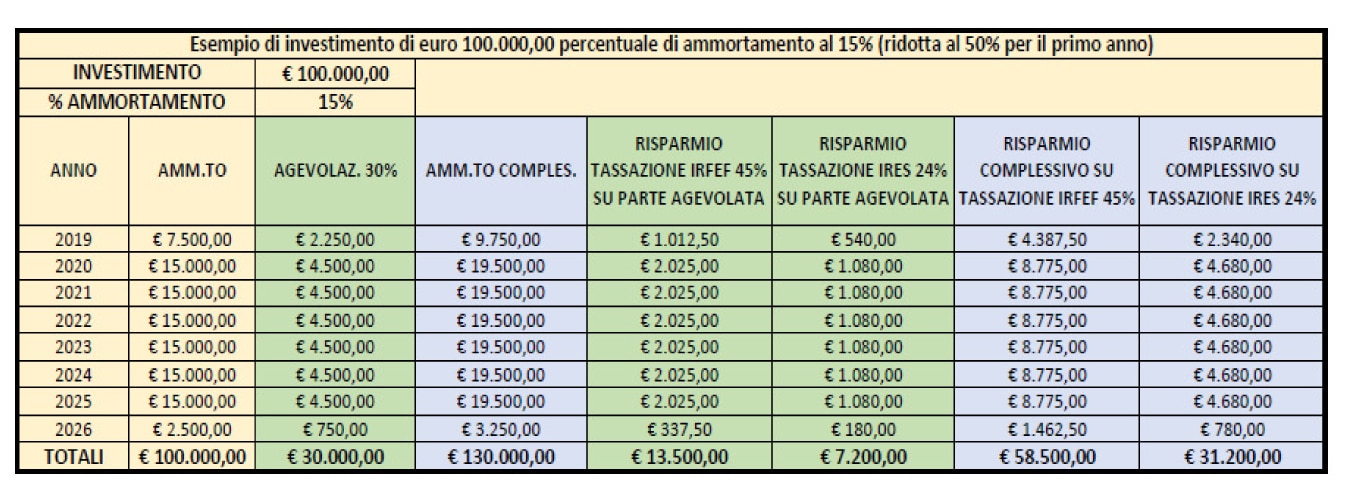

L’incentivo si applica esclusivamente per i beni strumentali il cui coefficiente di ammortamento sia superiore o uguale al 6,5% mentre, in merito al profilo soggettivo dei beneficiari, possono fruire del super – ammortamento i titolari di reddito d’impresa e lavoro autonomo, ad esclusione dei forfettari. Calcolo. Di seguito proponiamo un esempio.

Calcolo. Di seguito proponiamo un esempio.